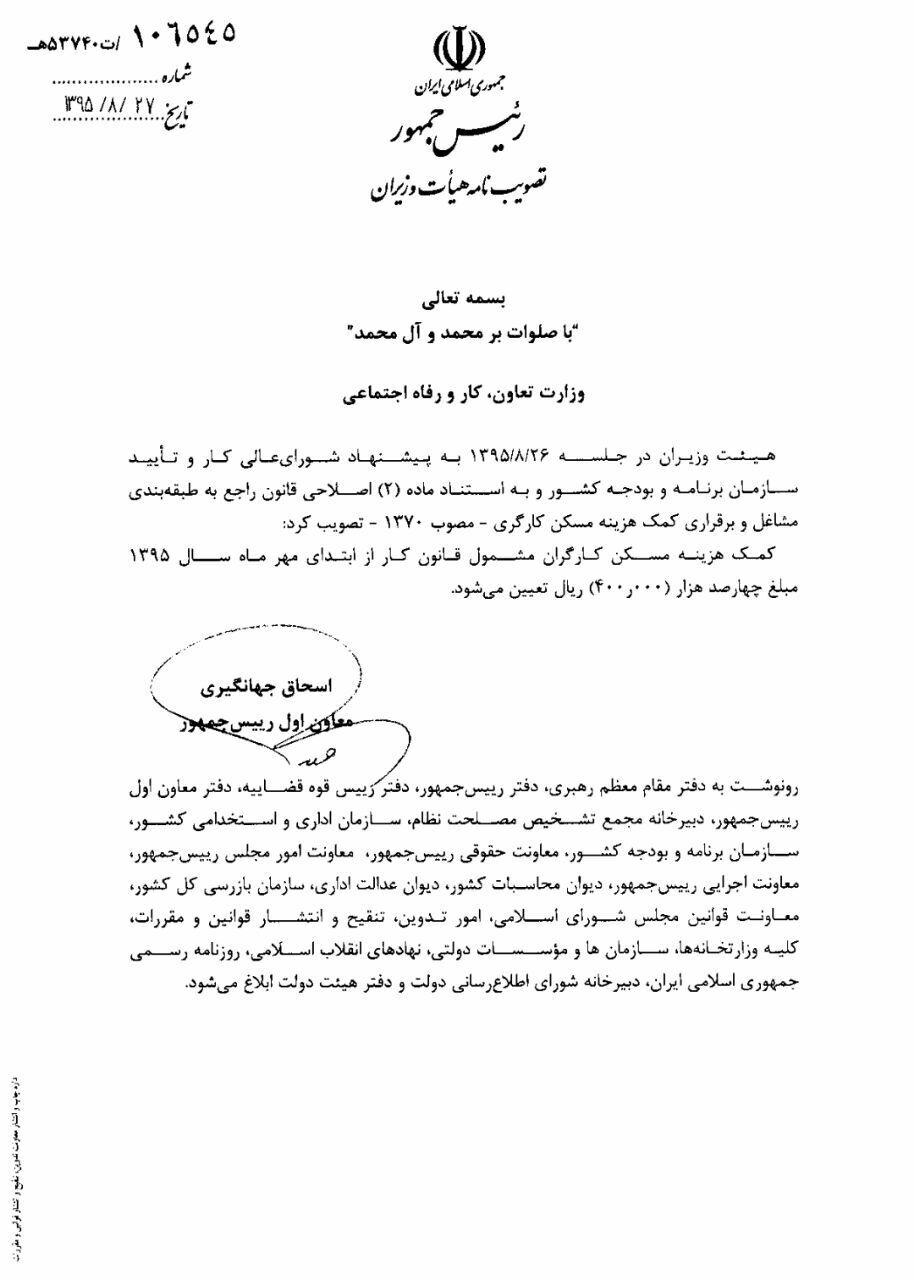

طبق اطلاعیه جدید سازمان امور مالیاتی مهلت ارسال گزارشات فصلی مربوط به بهار،تابستان و پاییز سال۹۶ تا نیمه اردیبهشت ۹۷ (۹۷/۲/۱۵) تمدید گردید.

قابل ذکر است مهلت ارسال گزارش فصل زمستان سال ۹۶ نیز ۴۵ روز بعد از پایان فصل (۹۷/۲/۱۵) می باشد.

نمدید مجدد مهلت ارسال صورت معاملات فصل بهار 96

با توجه به موافقت مقام عالی وزارت امور اقتصاد و دارایی به استناد تبصره 3 ماده 10 آیین نامه تبصره 3 ماده 169 قانون مالیات های مستقیم،

مهلت ارسال فهرست معاملات بهار 1396 تا پایان مهلت ارسال اطلاعات فصل تابستان (15 آبان 1396) تمدید شد.

تغییرات کلیدی :

مودیانی که از صورتحساب نوع اول، دوم و سوم موضوع ماده (8) آیین نامه شماره 230761 مورخ 4/12/1394 و اصلاحی شماره 50967/م مورخ 12/2/1396 ماده (95) قانون برای فروش کالا یا ارائه خدمات خود به مصرف کننده نهایی استفاده می نمایند، می توانند اطلاعات این قبیل صورتحساب ها را به صورت مجموع ارسال نمایند

در خصوص معاملاتی که (اعم ازخریدیا فروش کالا یا خدمت) تا میزان 5% حد نصاب معاملات کوچک موضوع تبصره (1) ماده (3) قانون برگزاری مناقصات می باشند، مشمولین ماده (9) می توانند فهرست معاملات مذکور را به صورت مجموع ارسال نمایند

یکی از مهمترین ابزارهای جذب سرمایههای خارجی و در نتیجه آن رشد و بالندگی اقتصاد کشورها توسعه و رونق مناطق آزاد است. تجربیات بینالمللی نشان داده است که توزیع سرمایههای خارجی در جهان با توسعه و اصلاحات ساختاری کشورها تغییر میکند. ازاینرو، اقتصاد بزرگی همچون چین، در اقدامی تازه، محدودیتهایی را که بر سر راه جذب سرمایههای خارجی در مناطق آزاد بود، برطرف کرده است.

وزیر اقتصاد با اعلام افزایش ۵۰ درصدی کشفیات قاچاق در سال گذشته افزود: زمان انجام تشریفات گمرکی صادرات از ۷ روز به یکروز کاهش یافت.

بر اساس بخشنامه شماره ی 200/95/86 مورخ 1395/11/13 سازمان امور مالیاتی کشور، مهلت ارسال فهرست صورت معاملات فصل پاییز تا پایان فروردین 1396 تمدید گردید.

میزان فوق العاده ای که برای کار در ایام تعطیل رسمی باید پرداخت شود چقدر است؟

کل ساعات کار در ایام تعطیل رسمی به عنوان اضافه کاری می باشد و مشمول فوق العاده اضافه کاری (40درصد) اضافه بر دستمزد یک ساعت می باشد.

آیا ساعات صرف غذا جزء ساعت کار کارگران به حساب می آید؟

طبق ماده 51 قانون کار مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار می دهد به عنوان ساعت کار گران محاسبه می شود لذا ساعات صرف غذا جز ساعت کار محاسبه نمی شود.

رئیس مجلس شورای اسلامی گفت که قانون مالیات بر ارزش افزوده در عین حالی که فلسفه درستی داشته در اجرا دچار مشکل شده و اکنون مخل تولید است.

مالیات درآمد حاصل از اجاره دارایی های ثابت شرکت ها چگونه محاسبه می شود؟

1 - در صورتی که دارایی ثابت ملک باشد 75 درصد درآمد اجاره طبق مقررات بخش درآمد املاک، درآمد مشمول مالیات تلقی و به نرخ 25% برای اشخاص حقوقی و به نرخ ماده 131 برای اشخاص حقیقی مشمول مالیات خواهد بود.

2 - در صورتی که دارایی ثابت مورد اجاره ملک نباشد اجاره دریافتی در درآمدهای شرکت لحاظ خواهد شد واستهلاک این دارایی ها طبق مقررات مربوط محاسبه می شود.

در کشورهای دنیا مالیات هزینه ای اجتماعی است که مردم برای استفاده صحیح از امکانات و منابع آن را پرداخت می کنند. در این بین افرادی هستند که از پرداخت مالیات شانه خالی می کنند و به عنوان فراریان مالیاتی شناخته می شوند. فرار مالیاتی جرم محسوب می شود و دستگاه قضایی مسئولیت برخورد با مجرمان را بر عهده دارد. جرمانگاری فرایندی است که به موجب آن قانونگذار با رعایت هنجارها، فعل یا ترک فعلی را ممنوع و برای آن ضمانت اجرای کیفری درنظر می گیرد. همچنین برای اینکه پدیده ای جرم تلقی شود باید در قانون به آن اشاره شده باشد. در قانون مالیاتها اعمالی که بر خلاف قوانین مالیاتی هستند جرم تلقی می شوند. در اصلاحیه قانون جدید مالیاتی موارد متعددی از تخلفات به عنوان جرم آورده شده است.

با مروری بر قوانین مالیاتی برخی کشورها مشخص می شود ضمانت اجرایی مقابله با تخلفات مالیاتی می تواند شدیدتر از این هم باشد. در هر صورت با توجه به اینکه در سالهای اخیر مبارزه با جرائم مالیاتی کلان و گسترده به عنوان یکی از مظاهر و مصادیق مهم جرائم اقتصادی به یکی از راهبردهای اصلی کشورمان در مسیر پیشرفت و عدالت مبدل گشته است بدون تردید بهرهمندی از یک نظام کیفری کارآمد و منسجم در مقابله با جرائم مالیاتی به بهبود عملکرد نظام مالیاتی کمک قابل توجهی میکند.

کارشناسان معتقدند یکی از راه های جلوگیری از وقوع جرم نظام مند شدن معافیت ها و مشوق هاست. اگر معافیتهای مالیاتی گسترده باشند، امکان فرار مالیاتی بوجود می آید همچنین اگر قانون مالیاتی شفاف باشد دراینصورت اگر کسی بخواهد از مالیات فرار کند مجبور است دفاترش را دستکاری کند و مسیر فرار از آن بسیار سخت خواهد بود و جرم بودن آن نیز آشکار است.

از آنجایی که فرار مالیاتی جرم عمومی تلقی می شود طبق قانون دادستان کل مکلف است برای کشف فراریان مالیاتی ورود کند. قانون در خصوص مبارزه با فرار مالیاتی خلائی ندارد و برای این مقوله مجازات حبس را پیشبینی کرده است.

مرتکبان جرایم مالیاتی علاوه بر زندان مسئول پرداخت اصل مالیات، جریمه های متعلق قانونی و ضرر و زیان وارده بر دولت می شوند. پیش بینی شده بنا به درخواست رییس کل سازمان امور مالیاتی کشور، رییس قوه قضاییه در صورت لزوم دادسرا و دادگاه ویژه مالیاتی تشکیل دهد که تجهیزات و مکان آن از سوی سازمان امور مالیاتی فراهم می شود؛ بنابراین ابزار و ساز و کار مقابله با جرم مالیاتی پیش بینی شده است. با توجه به تحول قانون جدید مالیاتهای مستقیم و تاکید آن بر جرم انگاری فرار مالیاتی، نظام مالیاتی کشور از ظرفیت قانونی بالایی برای جلوگیری از وقوع این معضل برخوردار شده و میتواند آن را به حداقل برساند. با اجرای قانون جدید، پس از تایید فرار مالیاتی و طرح در مراجع ذیربط و اقامه دعوی در قوه قضاییه، با حکم این قوه، باخاطیان برخورد می شود .

خبرگزاری صدا و سیما: معاون برنامهریزی سازمان صنایع کوچک و شهرکهای صنعتی ایران گفت: 19 درصد واحدهای صنعتی کوچک کشور متوقف هستند.فرشاد مقیمی در مصاحبه با رادیو اقتصاد افزود: ایجاد این توقف هم یک پدیده غیرطبیعی نیست.وی همچنین اظهار کرد: بالاخره برخی از واحدها یک عمری دارند و عمرشان سپری میشود طبیعتا باید یکسری تغییرات در نوع صنعت، محصول یا فناوری شان اتفاق بیفتد که بتوانند خودشان را سرپا نگه دارند در غیر این صورت وقتی با شرایط مفید نتوانند تغییر در سیستمها ایجاد کنند طبیعتا محکوم به فنا هم هستند. معاون برنامهریزی سازمان صنایع کوچک و شهرکهای صنعتی ایران گفت: اما نکته مهم اینجاست که بخشی از واحدهایی که متوقف هستند واحدهایی محسوب میشوند که این توان و پتانسیل را دارند که فعالیت کنند و به چرخه اقتصادی کشور بازگردند بحث بیشتر روی این نوع بنگاهها است.وی افزود: برخی از واحدهای حوزه صنایع کوچک از دهه هفتاد به بعد متوقف شدهاند به عبارتی بیش از 20 سال است که از توقف این واحدها میگذرد.

مقیمی بیان کرد: همه واحدهای متوقف واحدهایی نیستند که طی چند سال گذشته متوقف شده باشند. برای مثال در دهه 80 افزون بر چهار هزار واحد صنعتی در کشور متوقف شده و هنوز هم متوقف هستند.وی افزود: بالاخره راهکارهایی برای فعال شدن این واحدها که قابلیت فعال شدن دارند باید پیداکرد. دولت در راستای همین موضوع برنامهای را تنظیم کرده است. در این برنامه، مجموعهای که در بخش صنعت است 7 برنامه دارد؛ دو برنامه که موضوعش بهطور مستقیم به این حوزه برمیگردد، بحث ارتقای واحدهای صنعتی کوچک است و یک بخش هم تزریق منابع مالی به آن دسته از بنگاههایی است که چالشهای بازار، مدیریت، منابع انسانی، تکنولوژی ندارند، ولی میتوانند با افزایش سرمایه در گردش شان به چرخه تولید برگردند یا حتی افزایش ظرفیت دهند.مقیمی افزود: در حال حاضر برخی از بنگاهها زیر 50 درصد ظرفیت در حال فعالیت هستند که در این جامعه هدف ما این هم بوده که بخشی از این واحدهایی که در این مرحله هستند بتوانند به ظرفیتهای بالاتری دست پیدا کنند